Perspectivas económicas mundiales (Diciembre 2024)

La incertidumbre comercial mundial y el riesgo geopolítico amenazan el crecimiento en 2025

“La agenda política de la próxima administración de Estados Unidos se aclarará después de la toma de posesión del presidente electo Donald Trump el 20 de enero de 2025. Sin embargo, a partir de los mensajes enviados durante la campaña, los anuncios posteriores a la victoria electoral y los nombramientos en el gobierno, podemos empezar a vislumbrar las prioridades. Es muy probable que los aranceles sobre las importaciones a Estados Unidos formen parte de las negociaciones de política comercial. Cualquier costo adicional y barrera regulatoria obligará a las empresas globales a reconsiderar estrategias comerciales, socios y cadenas de suministro. La incertidumbre en torno a los aranceles dificulta la planificación. Ya estamos viendo el impacto de esta incertidumbre (particularmente en relación con las políticas potencialmente inflacionarias de la próxima administración de Estados Unidos): en el último mes, las calificaciones de riesgo cambiario de varios países han sido degradadas debido a la depreciación de las monedas locales frente al fuerte dólar estadounidense. De cara a 2025, nuestras soluciones Country Insight seguirán identificando riesgos y oportunidades de crecimiento y negocios transfronterizos en los países y regiones donde operan”.

Dr. Arun Singh, economista jefe global de Dun & Bradstreet.

Fuente: Haver Analytics, Dun & Bradstreet

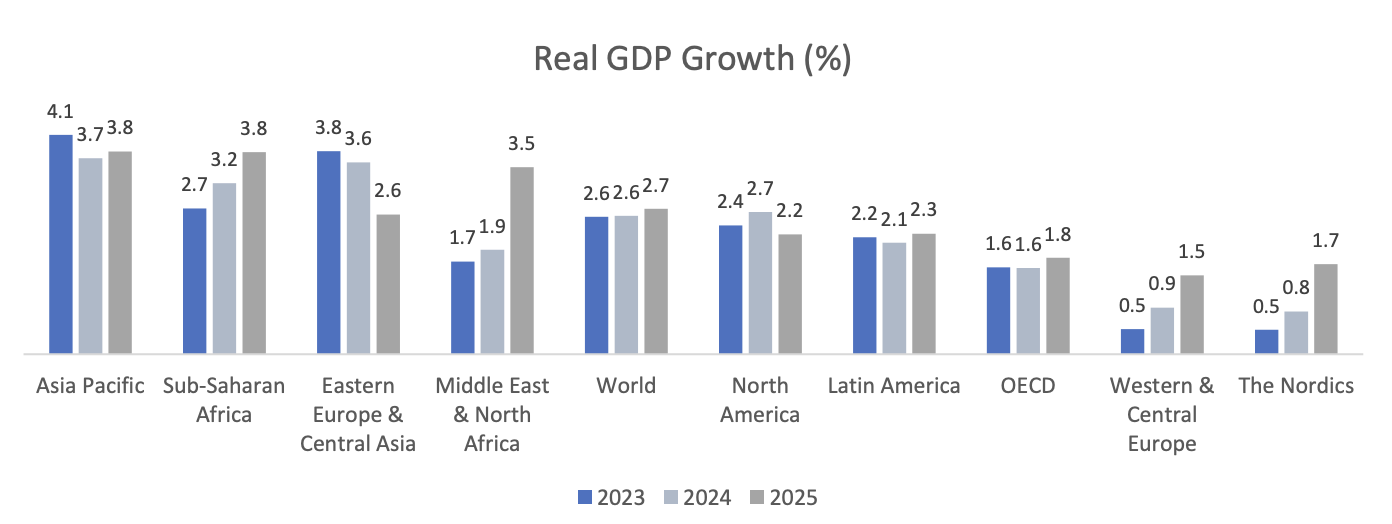

Perspectivas económicas mundiales

Tras ganar las elecciones presidenciales de Estados Unidos en noviembre, el presidente electo Donald Trump ha anunciado la posibilidad de imponer un arancel del 25% sobre las importaciones provenientes de Canadá y México, así como aranceles adicionales sobre productos de China continental. El impacto económico dependerá de la naturaleza de estos aranceles, el grado en que se apliquen, su duración y si se responde a ellos con medidas de represalia. De manera similar, la escala de deportaciones, junto con restricciones fronterizas más estrictas —otra posible prioridad política—, podría provocar una disminución de la migración neta hacia Estados Unidos y reducir la oferta de mano de obra extranjera.

El presidente electo Trump también ha mencionado la extensión de recortes fiscales y la desregulación general. Tendremos más claridad cuando la nueva administración asuma el cargo el 20 de enero de 2025; mientras tanto, es probable que la incertidumbre afecte a las decisiones empresariales. El mercado anticipa que el impacto de las nuevas políticas de la administración entrante será inflacionario y ha reducido las expectativas sobre el ritmo de los recortes de tasas de los Fondos Federales para el próximo año. El 75% de los inversores espera que las tasas de interés en Estados Unidos se sitúen en un rango de entre 3,50% y 4,25% a finales de 2025.

Es muy probable que China continental tome represalias, aunque dadas las debilidades cíclicas de su economía, la escala de los aranceles recíprocos podría no ser tan grande y quizás se dirijan a industrias específicas. El gobierno podría continuar estimulando la economía en caso de interrupciones comerciales. Otras economías emergentes que tienen grandes superávits comerciales con Estados Unidos o que reexportan bienes con componentes provenientes de China continental, como Malasia y Vietnam, también podrían verse presionados por los aranceles estadounidenses.

Dadas las expectativasde un entorno inflacionario generalmente más alto en Estados Unidos en 2025, también es probable que experimenten tensiones aquellas economías emergentes estrechamente vinculadas a los movimientos de la tasa de los Fondos Federales, como México (donde el Banco de México sigue de cerca a la Reserva Federal de Estados Unidos), Hong Kong (que opera con una vinculación al dólar estadounidense) y aquellos países de América Latina y Europa del Este que podrían tener más dificultades para acceder a los mercados internacionales de capital.

Las relaciones comerciales entre Europa y Estados Unidos también podrían verse bajo presión, teniendo en cuenta el superávit comercial de la región con Estados Unidos en un momento en que la trayectoria de crecimiento de la Eurozona ya muestra signos de debilitamiento. Es probable que Europa enfrente aranceles generalizados que varían entre el 10% y el 20% sobre todas sus exportaciones. Estados Unidos es el principal socio exportador de la UE, y representa aproximadamente el 20% de las exportaciones totales de la UE fuera del bloque, lo que limitaría los aranceles recíprocos adicionales sobre las exportaciones de Estados Unidos.

Más allá de los posibles efectos inflacionarios de las políticas estadounidenses, la inflación subyacente global continúa normalizándose, favoreciendo una relajación de la política monetaria. Sin embargo, el progreso hacia los objetivos de los bancos centrales podría estar desacelerándose y, en algunas regiones, como la Eurozona y Estados Unidos, podría estar repuntando ligeramente en lecturas recientes, aunque la tendencia general apunta a una menor presión sobre los precios. Es posible que el Banco Central Europeo y el Banco de Inglaterra logren más avances que la Reserva Federal en la reducción de las tasas de interés. Mientras tanto, China continental continúa enfrentándose a la deflación.

La caída de las tasas de interés en las principales economías aliviará la presión sobre las economías emergentes: las monedas locales deberían revalorizarse frente al dólar estadounidense, lo que reduciría la inflación importada y permitiría a los bancos centrales de las economías emergentes centrarse en las presiones de precios internas. Es probable que el crecimiento en India y en partes de América Latina, Europa del Este y Oriente Medio compense la desaceleración subyacente en China continental. El banco central de Brasil ha estado aumentando las tasas de interés en los últimos meses para combatir la inflación, lo que indica que los bancos centrales podrían estar dispuestos a revertir el rumbo si fuera necesario.

Uno de los riesgos clave a corto plazo es la trayectoria de la desinflación global y el ritmo adecuado de la relajación de la política monetaria. Ante el repunte de la inflación en algunas economías y las expectativas de que podría volver a acelerarse en 2025, es probable que los bancoscentrales sigan actuando con cautela.

Los riesgos geopolíticos en Oriente Medio siguen siendo un riesgo sistémico regional, aunque el reciente alto el fuego entre Israel y Hezbolá ofrece un rayo de optimismo, a pesar de estar amenazado por posibles transgresiones. El riesgo político/de inseguridad ha sido y sigue siendo una categoría de riesgo clave este año. Los últimos incidentes incluyen la imposición y casi inmediata derogación de la ley marcial en Corea del Sur; el colapso del gobierno francés tras un voto de censura; y la ruptura final de la coalición gobernante en Alemania después de meses de desacuerdos. Alemania se encuentra en un momento crítico, enfrentándose a una confluencia de crecientes desafíos geopolíticos, económicos y domésticos que amenazan su estabilidad y liderazgo en Europa. El riesgo es agudo: Alemania se enfrenta a la posibilidad de perder su posición como la potencia económica de Europa, lo que amenaza a los países dependientes y podría socavar su influencia geopolítica más amplia.

Artículo original de Dun & Bradstreet con información ampliada

No hay comentarios